こんにちは。ファイナンシャルプランナーの小池です。

あなたの家計は現在、どれくらいの資産がありますか?現在、子育てされている方、結婚されて、これからお子様を考えている方、現在のパートナーと結婚を考え始めている方など、状況は人によって異なりますが、「将来どれくらいお金が必要なのだろう?」と悩むことはありませんか?

この記事では、「人生の三大資金」と呼ばれる将来の支出を理解し、今後の資産形成計画の助けとなることを目的としています。最後まで是非お読みください。

人生の三大資金とは?

教育資金の概算

教育資金とは、子供が成長する過程で必要となる教育費用のことです。公立・私立の学校の選択や、進学の状況、習い事の数や進学塾により大きく異なりますが、平均的には次のような費用がかかります。

- 幼稚園から高校まで公立の場合の学習費総額:約570万円

- 幼稚園から高校まで私立の場合の学習費総額:約1,840万円

- 大学進学費用(4年間):約250万円~550万円

(出典)

・文部科学省「令和3年度子供の学習費調査 2.調査結果の概要:表6 学年別補助学習費」を基に算出

・資料1 令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省 を基に算出

・国立大学等の授業料その他の費用に関する省令|e-Gov法令検索 を基に算出

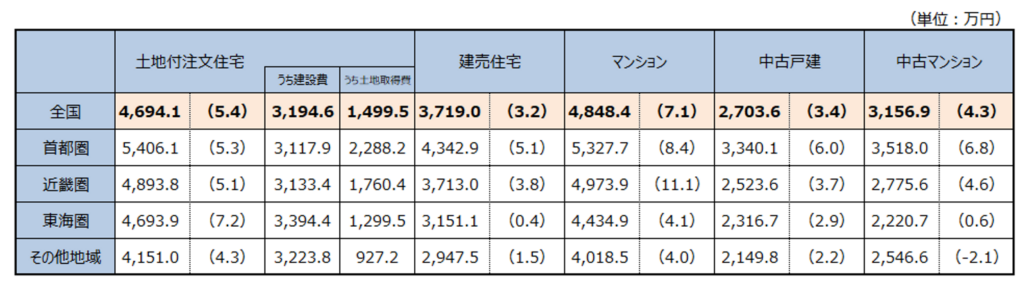

住宅資金の概算

住宅資金とは、家を購入するために必要な資金です。購入する地域や物件の種類によって異なりますが、一般的な目安として次のような費用が挙げられます。

- マンション購入費用:約4,000万円~5,300万円

- 一戸建て購入費用:約3,000万円~5,500万円

(出典)

・住宅金融支援機構「フラット35利用者調査」/2022年度を基に算出

近年は、住宅価格が高騰しており、東京都心部では1億円を超えるマンションも珍しくありませんので、住みたい地域によって、異なってくるといえます。

老後資金の概算

老後資金とは、退職後の生活を支えるために必要な資金です。年金だけでは足りない場合が多く、生活費や医療費などを補うための貯蓄が必要です。

- 夫婦二人の老後生活費(30年間):約2,000万円~6,000万円

老後に住む家を持っているか、また、老後にどのような日常生活を送りたいかによって、必要な老後資金は大きく異なってきます。

お金はいつから貯め始めれば良い?

三大資金の特徴

それぞれの資金には、貯め始めるべき時期と特徴があります。

- 老後資金:必ず発生するため、若いうちからコツコツと貯め始めるのが理想です。

- 住宅資金:家庭が確定してから具体的に計画を立てることが一般的ですが、頭金を用意するために早めの貯蓄が重要です。

- 教育資金:お子様の誕生から始めるのが一般的ですが、早めに教育費用を見越して貯蓄を始めることも有効です。

貯め始めるべき時期

どの資金も、早めに準備を始めることが大切ですが、目安としては、緊急の生活資金が溜まった段階からお金に色をつけて貯め始めることをおススメします。緊急の生活資金は毎月の生活費の6か月分を目安としてみると良いでしょう。

毎月の生活費が30万円の場合

30万円 × 6か月 = 180万円 が溜まったタイミングで、三大資金の貯蓄を開始!

特に老後資金については、若いうちから積立・運用を始めることで長期的な複利効果を得ることができます。住宅資金や教育資金も、具体的な必要額が見えてきた段階で計画的に貯め始めるのが良いでしょう。

具体的な資金計画の立て方とは?

資金計画は、資産と毎年の収支、運用利回りによって異なってきます。

資金計画のポイント

- 資産と毎年の収支:毎年の収入と支出を把握し、余剰資金を見つけて計画的に貯蓄する。

- ライフプランシミュレーションツールを活用:将来の必要資金を見える化し、具体的な貯蓄目標を設定する。

- 必要資金の確保に向けた支出の見直しと資産運用計画の策定:無駄な支出を減らし、効率的に資産を運用する計画を立てる。

ライフプランシミュレーションツールやファイナンシャルプランナーの助けを借りて、詳細な資金計画を立てることをおすすめします!

コメント